همه درآمدها، یکسان به دست نیامده اند:

پل راجرجایی در کتاب ستاره دنبالهدار میگوید تو نمیدانستی که یک ستاره دنبالهدار هستی و تمام دنیا تو را فقط تا زمانی که هستی دوست دارند.

در بازار به شدت افسارگسیخته عرضه عمومی سهام و رسانههایی که شیفته حباب معاملات نامتوازن[efn_note] در واقع این اصطلاح به بازاری اطلاق میشود که سرمایهگذاران شروع به نادیدهگرفتن اصول بازار کرده و قیمت یک دارایی را فراتر از ارزش عینی دارایی پیشنهاد میدهند. اصطلاحا میگویند در این بازار حباب وجود دارد.[/efn_note] در بازار شرکتهای بالغ حبابدار هستند، معمولا مشاهده مقالاتی که هم به ارزیابی[efn_note] valuation [/efn_note] و هم درآمد[efn_note] revenue [/efn_note] و همبستگی بین این دو ارجاع میدهند امری عادی و متداول است. محاسبه یا تعیین صحیح ارزیابی بالقوه با استفاده از ابزار ساده و خام ضریب درآمد[efn_note] نسبت قیمت به درآمد یا P/E، یکی از قدیمیترین و شناختهشدهترین معیارها برای ارزشگذاری سهام شرکتها است. نسبت قیمت به درآمد (Price-to-Earnings Ratio) هر سهم، بیانگر آن است که قیمت سهام شرکت، چندبرابر میزان سود نقدی است که شرکت به هر سهم خود اختصاص میدهد. بهعبارتدیگر، این نسبت نشان میدهد که آیا قیمت سهام به نسبت سودی که بین سهامدارانش توزیع میکند، ارزش دارد. [/efn_note] (که به آن نسبت قیمت به درآمد (P/E) یا نسبت قیمت به فروش (P/S) نیز گفته میشود) در حباب اینترنت در اواخر دهه 1990 کاملاً مد بود. شاید عجیب نباشد که دوست خوب ما (نسبت قیمت به درآمد) دوباره مد شده است. اما سرمایهگذاران و تحلیلگران مواظب باشند؛ این یک روش کاملاً خطرناک است، زیرا همه درآمدها برابر نیستند.

ارزش واقعی سهام از کجا سرچشمه میگیرد؟ ما و تمام کسانی که مثل ما علاقهمند به امور مالی هستند تا جایی که در توان داریم آمادهایم بحث کنیم که روش ارزشگذاری تنزیل جریان نقدی[efn_note] discounted cash flow (DCF) [/efn_note] برای هر دارایی مالی از جمله شرکتها بهترین روش تعیین ارزش واقعی است. مسئله این است که پیشبینی جریانهای تنزیل نقدی طولانیمدت با هر نوع دقتی برای شرکتی مشخص غیرممکن است؛ به خصوص شرکتی که جوان (نوپا) است یا ممکن است از یک مدل تجاری ابتکاری و جدید استفاده کند. علاوه بر این، دانستن اینکه جریانهای نقدی بلندمدت چگونه به نظر میرسند، نیاز به شناخت تعداد زیادی از متغیرهای مختلف در آینده دارد. نرخ رشد بلندمدت آن چقدر است؟ حاشیه عملیاتی بلندمدت آن چه مقدار است؟ این شرکت چه مدت در رقابت با سایر رقبا میماند؟ این شرکت به چه میزان سرمایه برای سرمایهگذاری مجدد نیاز دارد؟ بنابراین، از دیدگاه کاملاً عملی، DCF ابزاری نامتعارف برای ارزیابی شرکتهای نوپا است نه به دلیل اینکه به لحاظ تئوری ساختار خوبی نیست بلکه به این خاطر که ورودی دقیق در آغاز برای ارائه به آن نداریم.

به دلیل دشواری محاسبه دقیق DCF، سرمایهگذاران معمولاً از تعدادی میانبر دیگر برای تعیین ارزیابی استفاده میکنند. “نسبت قیمت به درآمد ” و “نسبت ارزش شرکتی به EBITDA[efn_note] یک شاخص مالی است. نام آن از مخفف اختصاری EBITDA در انگلیسی آمده است که ترجمه آن به معنای “درآمد قبل از بهره، مالیات، استهلاک و استهلاک” شرکت است. این یکی از شناختهشدهترین شاخصهای مالی است که برای انجام تجزیه و تحلیل سودآوری یک شرکت استفاده میشود به منظور دستیابی به اندازه تقریبی عملکرد آن. یعنی داشتن دانش واقعی از آنچه در این تجارت به دست میآید یا از دست میرود. [/efn_note] میانبرهای رایج با مزایا و محدودیتهای خاص خود هستند. من میخواهم به دلایل مختلف استدلال کنم که، مضرب قیمت به درآمد خامترین ابزار ارزیابی از همه آنها است.

نمودار زیر نسبت قیمت به درآمد پیشرو[efn_note] نسبت قیمت به درآمد پیشرو (Forward P/E) نسخهای از نسبت قیمت به درآمد (P/E) است که از درآمدهای پیشبینیشده برای محاسبة P/E استفاده میکند. درحالیکه درآمدهای مورداستفاده در این فرمول تنها یک برآورد هستند، و به اندازهی دادههای مربوط به درآمدهای جاری یا درآمدهای گذشته قابلاعتماد نیستند، درآمدهای پیشبینیشده که در فرمول مورداستفاده قرار میگیرند معمولا از درآمدهای پیشبینی شده برای ۱۲ ماه آینده یا برای کل دورهی سال مالی آینده (FY) استفاده میکنند. [/efn_note] در سال 2012 را برای 122 سهام جهانی اینترنت مشخص میکند. از یک طرف شرکت Overstock وجود دارد که ارزش آن با تخمین 0.2X توسط تحلیلگران در سال 2012 برآورد شده است. از سوی دیگر Youku.com ، وبسایت پیشرو ویدئوی چینی (عرضه سهام اخیر لینکدین در این لیست موجود نیست) است. تحلیلگران درمآمد حاصل ا آمد حاصل از معاملات یوکو را 21.7X تخمین زده اند. سایر شرکتها در این لیست در دو سر طیف اعلام شده قرار دارند. اکنون در نظر داشته باشید هنگامی که مطبوعات و برخی از سرمایهگذاران معمولاً از نسبت قیمت به درآمد به عنوان ابزار اصلی ارزیابی خود استفاده میکنند ، اطلاعات ما نشان میدهد اختلافی حدود 100X در ارشگذاری بین این دو شرکت و به طبع سایر شرکتهای آن لیست اختلاف به وجود می آید.

قبل از اینکه درباره چرایی وجود این اختلاف/ اختلافنظر صحبت کنیم، بررسی چند نکته دیگر حائز اهمیت است. همانطور که در نمودار بالا مشاهده میکنید، یک دنباله بسیار بلند در سمت چپ وجود دارد. اساساً، تعداد شرکتهای با قیمت / درآمد پایین بسیار بیشتر از شرکتهای بزرگ هستند. جدول زیر این موضوع را از نظر آماری نشان میدهد. بیش از 72 درصد شرکتها نسبت قیمت به درآمد کمتر از 4X در سال 2012 دارند. همچنین، میبینید که تنها 12 مورد از این 122 شرکت (کمتر از 10٪) نسبت قیمت به درآمد بیش از 7X دارند و تنها 5 شرکت بیش از X 10 در این معاملات قیمتگذاری شدهاند. همچنین دریافتیم که اکثر این شرکتها در خارج از ایالات متحده مستقر هستند. این موضوع مهم است چون مطبوعات و رسانهها نیز به شرکتهای با ارزش بیش از 10 X علاقهمند هستند. اما مشکل اینجاست که فقط تعداد معدودی از شرکتها شایسته حضور در کلوپ “10 X ” هستند.

چه عواملی باعث پراکندگی ارقام ارزشگذاری در روش نسبت قیمت به درآمد میشود؟ اگرچه ممکن است یک نفر تمامی ارقام دقیق مورد نیاز برای فاکتورهای دخیل در روش DCF را در اختیار نداشته باشد اما ما میدانیم که چه ویژگیهای تجاری تأثیر مثبتی در روش DCF خواهد داشت. به مرور، وقتی سرمایهگذاران تعداد زیادی از این ویژگیها را که برای تخمین رقم ارزشگذاری انتخاب شده میبینند پس از اطمینان از وجود عناصری که منجر به تخمین DCF بهتری شده، اطمینان بیشتری پیدا میکنند. اغلب گفته میشود که از شرکتهایی که DCF قویتری دارند به عنوان شرکتهایی با کیفیت درآمد بالاتر یاد میشود و در مقابل شرکتهایی که DCF ضعیفتر (تعداد و تخمین پارامترها) دارند شرکتهای با کیفیت درآمد پایینتری هستند.

در اینجا برخی از خصوصیات اصلی کسب و کار آورده شده است که برای متمایز کردن شرکتهای با درآمد با کیفیت بالا از شرکتهای با درآمد با کیفیت پایین استفاده میشود، بنابراین اینها ویژگیهای متمایز هستند که ارزش نسبت قیمت به درآمد بالا را ضمانت میکنند.

1. مزیت رقابتی پایدار (خندق وارن بافت [efn_note]

WARREN BUFFETT

خندق اقتصادی (Economic Moat): در دنیای تجاری نیز شرکتها مجبور هستند به نحوی سهم بازار و سود خود را از دست رقبا در امان نگاه دارند. به همین دلیل لازم است شرکتها نیز یک خندق اقتصادی دور خود بسازند. این خندق اقتصادی، مانع سختی دور شرکت درست میکند و نمیگذارد رقبا به این راحتی بتوانند بازار را از چنگش دربیاورند. به عبارتی اگر شرکتی بخواهد یک مونوپولی داشته باشد و انحصار محصولات یا خدمات خاصی را در دست بگیرد، باید یک خندق اقتصادی عریض و عمیق دور خود بکشد.

[/efn_note] )

تا حد زیادی، مهمترین مشخصهای که شرکتهای درآمد بالا را از چند شرکت با درآمد کم میکند، مزیت رقابتی است. این مفهوم که در کتاب پورتر با همین نام بهخوبی توضیح داده شده است، اساساً این سوال را مطرح میکند: “تهیه کالاها یا خدماتی که شما ارائه میدهید برای شخص دیگری چقدر آسان است؟” اگر شرکت شما “موانع زیادی برای ورود” نداشته باشد، والاستریت بسیار هیجانزده خواهد شد، زیرا سرمایهگذاران اطمینان خواهند داشت که تا سالهای زیادی در آینده جریانهای نقدی را تنزیل دهند. بعنوان مثال نرخ رشد کوکاکولا در سال 2012، 5درصد و ضریب قیمت بر درآمد آن 3.6 X تخمین زده شد و برای شرکت RIM نرخ رشد در همان سال 12 درصد و ضریب قیمت بر درآمد 0.77 X تخمین زده شد. این اعداد چه چیزی را نشان میدهد؟ سرمایهگذاران انتظار دارند که در 50 سال آینده نرخ رشد و ضریب قیمت کوکاکولا حول این ارقام ثبات بماند درحالیکه به سختی از شرکت RIM چنین انتظار و اطمینانی را میتوان داشت. وارن بافت از این موانع ورود به عنوان “خندق اقتصادی” یاد میکند، و نتیجه میگیرد این موانع مانند آب درون خندق، قلعه را از دسترسی غیر محافظت میکند.

[برای کسب اطلاعات بیشتر در مورد این موضوع، مقاله دوره مزیت رقابتی CAP ، منشأ ارزش فراموش شده به قلم مایک موبوسسین، استراتژیست ارشد سرمایهگذاری در Legg Mason ، و یک استاد مالی در مدرسه بازرگانی کلمبیا را بسیار توصیه میکنم.]

اگر شرکتهای با ضریب قیمت بر درآمد بالا دارای خندقهای گسترده یا موانع قوی برای ورود باشد، عکس این قضیه نیز صادق است. شرکتهایی که از مزیت رقابتی کم و یا هیچ مزیتی برخوردار نیستند، یا شرکتهایی با موانع ورود نسبتاً کم، برای حفظ ضریب قیمت / درآمدی بالاتر از حد متوسط تلاش خواهند کرد. اگر یک سرمایهگذار ترس داشته باشد که موقعیت رقابتی شرکت (که به آنها امکان میدهد جریان نقدی اضافی ایجاد کنند) ناچیز است و رو به نیستی میرود، در این صورت شرکت چند سال بعد از دارای ارزش خواهد شد.

2. وجود اثرات شبکهای[efn_note] اثر شبکهای وقتی اتفاق میافتد که زیادشدن استفاده از خدمت یا کالای ارائه شده توسط یک شرکت، بهخودیخود ارزشآفرین باشد. مثلا فیسبوک در پایان سال ۲۰۱۷ دو میلیارد نفر کاربر فعال داشته است، یا شرکت سامسونگ در هر ۲۴ ساعت میلیون موبایل میفروشد! [/efn_note]

هیچ بحثی در مورد مزایای رقابتی و موانع ورود بدون اشاره به قویترین خندق اقتصادی، اثرات شبکهای، کامل نیست. در سیستمی که عملکرد مشتریان کنونی باعث جذب و افزایش مشتریان دیگر شود، پویایی قدرتمندی وجود دارد که بازیگران رقیب را از رقابت بازمیدارد. شاید نکته قطعی در مورد این نوع مزایا، به کتابی از برایان آرتور با عنوان «دو دنیای تجارت و افزایش نرخ بازده» که در سال توسط انتشارات هاروارد منتشر شد برمیگردد. این “دنیای دوم” که برایان به آن اشاره میکند، در واقع جهانی است که در آن، رهبر بازار یک مزیت رقابتی ناعادلانه دارد که توسط اثر شبکهای تقویت میشود.

در مورد اثرات شبکهای باید چند نکته مهم را بهخاطر بسپارید. برخی از سیستمهای اثر شبکهای از سایر سیستمها قویتر هستند. آنچه مهم است، نرخ فروپاشی ارزش کاربران افزایشی نسبت به تابع ارزش مشتری است. دوم، در مورد تأثیرات شبکه بیش از آنچه واقعا این اثرات موجودیت دارند بحث میشود. بسیاری از مواردی که مردم به عنوان اثرات شبکهای میشناسند صرفاً مزیت مقیاس[efn_note] صرفه به مقیاس یا مزیت مقیاس (Economies of scale) : مفهومی در اقتصاد خرد است که به کسب مزیت کاهش هزینه در اثر افزایش حجم تولید اشاره دارد. [/efn_note] هستند که به اندازه آن اثرات قدرتمند و موثر نیستند. متاسفانه تعداد شرکتهایی که از اثرات شبکهای قوی برخوردارند کم هستند اما خوشبختانه وقتی آنها وجود داشته باشند، به طور معمول کاندیداهای اصلی باشگاه ضریب قیمت بر درآمد 10X هستند. مایکروسافت، ای بی، اسکایپ، گوگل ادوردز و فیسبوک (در اوج خود) همگی از اثرات شبکهای بهرهمند شدند.

3. قابلیت مشاهده / پیشبینی بسیار ارزشمند است

به همان دلیلی که سرمایهگذاران شرکتهای دارای مزیتهای رقابتی پایدار را ترجیح میدهند، سرمایهگذاران مدلهای قیمتگذاری را که سطح بالایی از پیشبینی و ثبات را در آینده فراهم میکنند، ترجیح میدهند. به راحتی میتوان فهمید که چرا دید درآمد تأثیر مثبتی در تحلیل DCF دارد. هرچه اطمینان بیشتری از جریانات نقدی آینده داشته باشید، پریمیوم بالاتری را برای بیزنس خود در نظر خواهید گرفت و در نتیجه به ضریب قیمت بر درآمد بالاتری دست خواهید یافت. یک نمونه بارز این موضوع ماهیت قابل پیشبینی درآمد اشتراک SAAS است. Salesforce.com با درآمد حیرتانگیز 7.5x در سال 2012 برآورد شده است. SuccessFactors در برآورد درآمد 7.9x در سال 2012 معامله شده است. رشد مشاغل درآمد از طریق فروش حق اشتراک طولانیتر از مشاغل نرمافزاری سنتی است، اما به محض رسیدن به مقیاس بزرگتر، ضرایب پریمیوم را بر جریان درآمد قابل پیشبینی آینده قرار میدهند.

نقطه مقابل درآمد اشتراک، درآمدی است که یکباره یا اپیزودی است. مدلهای نرمافزاری سنتی ماهیتی یکبار مصرف دارند. درآمد مشاوره نیز معمولاً یکبار مصرف است. درآمدی که فقط یکبار اتفاق خواهد افتاد یا احتمالاً در سالهای آینده از بین میرود محکوم به دریافت ضرایب قیمت بر درآمد پایینتر است. به عنوان یک قاعده کلی، شرکتهای بازیسازی که در آن “ضربه” ماهیت محصول در نهایت زندگی محدود بسیاری از محصولات خود را تضمین میکند، معمولاً با ضرایب تخفیف قیمت بر درآمد تجارت میکنند. شرکتهای بازیسازی که نشر و پخش محصولات خودشان را برعهده ندارند اغلب ضرایب قیمت بر درآمد پایینتری نیز دارند. برعکس، شرکتهای بازیسازی که ضریبهای درآمدی بالاتری دارند، آنهایی هستند که بیشتر دارای یک پلت فرم انتشار / توزیع هستند، مانند TenCent در چین. این شرکتها قادر به استخراج اجاره از هر نوع بازی داغ هستند، بنابراین در معرض خطر “ضربه” قرار ندارند.

4. قفل مشتری / هزینههای بالای تعویض مشتری

اگر سرمایهگذاران قابلیت پیشبینی را نسبت به حفظ مشتری برای مدتزمان طولانی ارزیابی کنند، بدیهی است که مثبت است. برعکس اگر مشتریها از شرکت شما ناراضی شوند یک منفی بزرگ محسوب میشود. همانطور که باید سرمایهگذاران کاملاً در مورد نرخ بازده تصمیمگیری میکنند. Churn تأثیر مستقیم و قابلتوجهی در مدل DCF دارد. با مدلهای اشتراکی، مشتری با نارضایتی کم کاملاً با ارزش است. در حقیقت، شرکتهایی که نرخ ریزگردهای بیش از حد کمی دارند (5٪ سالانه یا کمتر) ، به احتمال زیاد ضریب قیمت بر درآمد بالاتری (در دهک بالا) دارند. بدیهی است که نرخ بالای ریزش برای همه روشهای ارزشگذاری ضرایب واقعا بد است.

برای بیزنس هایی که مدل درآمدی غیر از حق اشتراک دارند، هزینههای تغییر مشتری نیز نقش مهمی دارد. اگر برای مشتریان محصولات شما رفت و برگشت از شما به سوی رقبایتان در بازار آسان باشد، کسب و کار شما ضریب قیمت بر درآمد کمتری دارد زیرا قدرت قیمتگذاری شما با در نظر گرفتن رقبا کاملاً محدود خواهد بود. از طرف دیگر، اگر دور شدن مشتری از محصول / خدمات شما به سوی رقبا کاملاً دشوار باشد، احتمالاً قدرت قیمتی قویتر و عمر مشتری بیشتری خواهید داشت که به طور حتم باعث پویایی بهتر DCF خواهد شد. هزینههای سوئیچینگ میتواند اشکال مختلفی داشته باشد – قفل فنی، قفل شدن دادهها، هزینههای بالای استارتاپ با یک فروشنده جدید و وابستگی درآمد پایین – دستی تنها چند مورد از آن اشکال است. هزینههای زیاد سوئیچینگ برای ضرایب قیمت بر درآمد مثبت و هزینههای پایین سوئیچینگ برای آن منفی است.

5. سطح حاشیه سود ناخالص[efn_note] حاشیه سود ناخالص، درصد درآمد را پس از کسر هزینه کالاهای تولیدی فروخته شده، نشان میدهد حاشیه سود ناخالص نشان میدهد که چطور یک شرکت از هزینههای مستقیم تولید مانند هزینه نیروی انسانی و مواد اولیه، ایجاد درآمد کرده است.[/efn_note]

این ممکن است بسیار ابتدایی یا حتی زیادهروی به نظر برسد اما تفاوت زیادی بین شرکتهایی با حاشیه سود ناخالص بالا و شرکتهایی با حاشیه سود ناخالص پایین وجود دارد. با استفاده از چارچوب DCF ، نمیتوانید از جریان درآمد که با هزینههای بزرگ و متغیر همراه است، پول زیادی به دست آورید. در نتیجه، شرکتهای دارای حاشیه سود ناخالص پایین با ضرایب قیمت بر درآمد بسیار تنزیل یافته معامله میکنند. آمازون (20 درصد حاشیه سود ناخالص) که مطمئناً در ردیف بهترین خردهفروشان در سطح جهانی قرار دارد با تخمین درآمد 1.5x معامله میکند. والمارت (25٪ حاشیه ناخالص) با تخمین درآمد 0.41x و Best Buy (24٪ حاشیه ناخالص) فقط با تخمین درآمد پیشرو 0.22x تجارت میکنند. درصد ناخالص حاشیه باید تأثیر مستقیمی بر ضریب قیمت بر درآمد داشته باشد زیرا بدیهی است حاشیه سود ناخالص دلاری بیشتری برای کمک به جریان نقدی آزاد وجود دارد. روزنامهنگارانی كه به سرعت ضرایب 10x را براي معاملات تمام شرکتهای خصوصي به کار میبرند، حداقل بايد در تجزيه و تحليل خود حاشيه سود ناخالص را در نظر داشته باشند.

6. محاسبه سودمندی حاشیه سود

سرمایهگذاران شرکتهای با قابلیت رشد مقیاسپذیر را دوست دارند. معنی این امر این است که سرمایهگذاران شرکتهایی را دوست دارند که در شرایط برابر، درآمد بالاتر و به دنبال آن حاشیه سود بالاتری را ایجاد میکنند. سالهای بسیار طولانی مایکروسافت از این طریق رشد مقیاسپذیر فوقالعادهای داشت. فروش نسخههای بیشتر از همان نرمافزار (با هزینههای اضافی صفر) کاری است که رشد مقیاسپذیر خوبی دارد. شرکتهایی که درصد رشد خود را درحالیکه رشد میکنند، افزایش میدهند قادر به انجام روش ارزشگذاری ضرایب هستند زیرا دورههای آینده به دلیل اثر تجمیعی رشد و افزایش سودآوری، درآمد و جریان نقدی آزاد بیشتری خواهند داشت.

به منظور اندازهگیری میزان مقیاسپذیری یک کسب و کار، بسیاری از سرمایهگذاران به سودآوری افزایشی نهایی نگاه میکنند. این بررسی میتواند به صورت سهماهه یا سالیانه انجام شود. به سادگی به تغییر درآمد در مقابل تغییر هزینهها نگاه کنید و سپس حاشیه سود عملیاتی تفاضلی دو نتیجه را محاسبه کنید. اگر این عدد سودآوری نهایی بسیار بالاتر از سودآوری در بازههای زمانی مختلف باشد یک شرکت به خوبی رشد مقیاسپذیر میکند و سرمایهگذار نیز مدرک مستدلی برای اثبات این موضوع دارد. اگر این عدد کمتر از سودآوری تاریخی باشد، به منزله یک پرچم قرمز به سرمایهگذاران نمایش داده میشود که ممکن است نگران باشد که سرمایهگذاری در طرحهای رشد جدید جریان نقدی کمتری نسبت به سرمایهگذاریهای قبلی دارد.

نتایج اخیر سهماهه اول سال جاری برای گوگل[efn_note] Google [/efn_note] مثال خوبی برای توضیح این مطلب است. همانطور که در نمودار مشاهده میکنید، سودآوری افزایشی نهایی برای گوگل در سهماهه اول سال بر اساس هر دو حالت بررسی سالیانه و سهماهه منفی بوده است. اگر شرکتی به خوبی رشد مقیاسپذیر کند میزان سودآوری افزایشی نهایی در واقع باید بالاتر از حاشیه سود فعلی شرکت باشد. هرچند گوگل در یک کنفرانس خبری اظهار داشت که این شرکت صرفاً برای سودآوری در بلندمدت سرمایهگذاری میکند و نگران این روند نیست اما سرمایهگذاران از زاویه دیگری به موضوع نگاه میکردند و روز بعد سهام آن را 48 دلار پایین آوردند که معادل 7 درصد از رقم 578 دلار بود که به رقم هر سهم 530 دلار رسید.

| فصل به فصل | سال به سال** | سه ماهه اول 2011 | سه ماهه چهارم 2010 | سه ماهه اول 2010 | |

| $135 | $1800 | $8575 | $8440 | $6775 | درآمد |

| 1.6% | 26.6% | رشد | |||

| 821 | 1992 | 6279 | 5458 | 4287 | هزینه ها |

| $686 | $192 | سود حاشیه ای | |||

| 508.1%- | 10.7%- | سودآوری نهایی |

** سال به سال (YOY) مقایسه یک دوره با مدت مشابه سال (های) قبلی است. رشد سالانه شما مقایسه میکند که در دوره اخیر در مقایسه با دوره (های) گذشته چقدر رشد کردهاید.

به همین دلیل است که کسب و کارهایی که با “سرمایه انسانی” سرو کار دارند مانند بیزنس های مشاوره محور اغلب به دلیل ارزشگذاریهای کم در والاستریت مشکل دارند. اگر بیشترین هزینه را نیروی انسانی به سازمان تحمیل کند و این افراد باشند که نیروهای کلیدی برای عرضه آن محصول/ خدمت باشند توانایی ایجاد سودآوری افزایشی نهایی بسیار دشوار خواهد بود.

7. تمرکز مشتری

شرکتهای موجود در لیست S-1 (بورس ملی آمریکا)، موظف هستند کلیه مشتریانی که بیش از 10 درصد درآمد آنها را تشکیل میدهند در فرمهای مربوطه هایلایت کنند. چرا سرمایهگذاران به این امر اهمیت میدهند؟ یکبار دیگر در شرایط برابر، شرکتها، مشتری ثابت و متمرکز را بر مشتریان پراکنده ترجیح میدهند؛ لذا مشتریانی که بخش زیادی از درآمد شما را تشکیل میدهند «قدرت بازار» دارند که به احتمال زیاد به مرور زمان منجر به تغییر در قیمتگذاری، ویژگی یا خدمات شما میشود و به دلیل وابستگی شما به مشتری مذکور به درخواستهای آنها پاسخگو خواهید بود که در طولانیمدت بر تنزیل جریان نقدی تأثیر منفی خواهد گذاشت. همچنین در این شرایط اگر 2 تا 5 مشتری بتوانند علیه شما با رقبا تبانی کنند با مشکل جدی مواجه خواهید شد و این امر قدرت قیمتگذاری شما را به شدت محدود میکند. پس حالت ایدهآل، داشتن تعداد بسیار زیاد مشتری خُرد است که اساساً “قیمت گیرنده” در بازار هستند. برنامه AdWords گوگل یک مثال عالی از این موضوع است.

8. وابستگی به شرکای تجاری بزرگ

سرمایهگذاران به هر طریقی یا شکلی ارزشگذاری قیمت بر درآمد هر شرکتی را که به شدت به شریک دیگر وابسته است، کاهش میدهند. یک مثال برجسته در این مورد وابستگی دیمند مدیا[efn_note] Demand Media [/efn_note] به ترافیک سئوی گوگل است. گوگل بهخودیخود مشتری این شرکت نیست، اما میتواند به شدت بر نتایج جستجوی دیمند تاثیر بگذارد و حتی اگر این تاثیر را نمیگذاشت، صرف آگاهی رقبا و سایرین از قابلیت این اثرگذاری بر موفقیت این شرکت، میتوانست تأثیر بسزایی در ارزشگذاری طولانیمدت و در نتیجه بر ضریب قیمت بر درآمد آن داشته باشد. این وابستگیها همچنین در S-1 تحت “عوامل ریسک” شناخته میشوند. در اینجا مثالی از افشای خطر وابستگی دیمند به گوگل از زاویه سئو وجود دارد:

یکی از کارشناسان دیمند میگوید: “ما تا حدی به موتورهای جستجوی اینترنتی مختلفی مانند گوگل، بینگ [efn_note] Bing [/efn_note] یاهو [efn_note] Yahoo [/efn_note] و سایر موتورهای جستجو وابسته هستیم تا میزان قابلتوجهی از ترافیک را به وبسایتهای تحت مالکیت و اداره خود هدایت کنیم. طبق اطلاعات داخلی مجموعه دیمند، برای سهماهه منتهی به 30 سپتامبر 2010 ،تقریباً 41٪ از ترافیک بازدیدهای صفحات وبسایتهای ما مستقیماً از طریق این موتورهای جستجوی اینترنتی به وبسایتهای تحت مالکیت ما سرازیر میشود (و اکثر این ترافیکها از موتور جستجو از طریق موتور جستجوی گوگل ناشی میشود).

این وابستگیهای شدید تمایل سرمایهگذاران را به سادگی از بین میبرد زیرا شرکت در معرض مسائلی قرار دارد که از کنترل مدیریت خارج هستند. به عنوان مثال، خریداران احتمالی در عرضه عمومی سهام کایاک[efn_note] Kayak [/efn_note] باید با تملیک شرکت آی تی ای[efn_note] ITA [/efn_note] توسط شرکت گوگل، استفاده کایاک از دادههای شرکت آی تی ای و این موضوع که آیا قرار است گوگل از یک منبع بهدستآوردن ترافیک اینترنتی به یک رقیب تبدیل شود یا خیر، کنار بیایند. به همین ترتیب، اگر و وقتی شرکت ژیانگ[efn_note] Zynga [/efn_note] درخواست عرضه عمومی سهامش را مطرح میکند، سرمایهگذاران جدید قطعا در مورد مثبت یا منفی بودن وابستگی ژیانگ به فیسبوک[efn_note] Facebook [/efn_note] شرط میبندند. هیچکس نمیخواهد تغییر سیاست یا الگوریتمهای شرکت تحت تاثیر شریک تجاری تأثیرات منفی پیشبینی نشده بر یک شرکت عام داشته باشد. این ریسکها با ارزشگذاری ضرایب کمتر محاسبه میشوند.

9. نیاز به رشد ارگانیک در مقابل هزینههای سنگین مارکتینگ

در شرایط برابر، وابستگی زیاد به هزینههای مارکتینگ به ارزشگذاری ضرایب لطمه میزند. به این مثال ساده فکر کنید. دو فروشگاه در وسط شهر وجود دارد. یکی کالایی / خدماتی دارد که مشتریان آن را دوست دارند و در نتیجه، مشتریان همه روزه به تنهایی به فروشگاه میروند. سپس این مشتریان به سایر مشتریان بالقوه از وجود چنین فروشگاهی اطلاع میدهند و از طریق این فرایند “دهانبهدهان” ، مشتریان بیشتری روانه آن فروشگاه میشوند. صاحب فروشگاه دوم مرتباً تبلیغ میکند و بدیهی است که همه مشتریان جدید نتیجه این تبلیغات و تخفیفات پیدرپی هستند. شما باشید کدام شغل را کسب و کار را میدهید؟ کدام یک احتمالاً جریان نقدی بالاتری دارد؟ اگر شما مجبور باشید مشتری را بخرید یا اجاره کنید یک مدل کسب و کار غیر بهینه، ساده و عادی خواهید داشت.

دادههای تجربی بهدستآمده از این مطلب پشتیبانی میکنند. پیدا کردن شرکتی با هزینههای بازاریابی سنگین و درعینحال داشتن ضریب قیمت بر درآمد بالا کاری بسیار دشوار است. شاید بهترین شرکت اینترنتی که سرمایهگذاری زیادی در بازاریابی میکند نتفلیکس[efn_note] Netflix [/efn_note] باشد (هزینه بازاریابیاش حدود 15٪ از فروش سهماهه اخیر است). وقتی نوبت به اجرا میرسد، بسیاری نتفلیکس را بهترین بهترینها میدانند؛ بنابراین شرکتی است که از نظر قدرت مدیریتی بسیار مورد توجه است و سالانه بیش از 50 درصد رشد میکند. این شرکت همچنان با تخمین درآمد 4X 2011 و 3X 2012 معاملات تجاری انجام میدهد. اکثر شرکتهایی که معاملات مارکتینگ سنگین دارند، ارزش ضریب قیمت بر درآمد آنها رقمی بسیار کمتر از ارزش نتفلیکس میباشد.

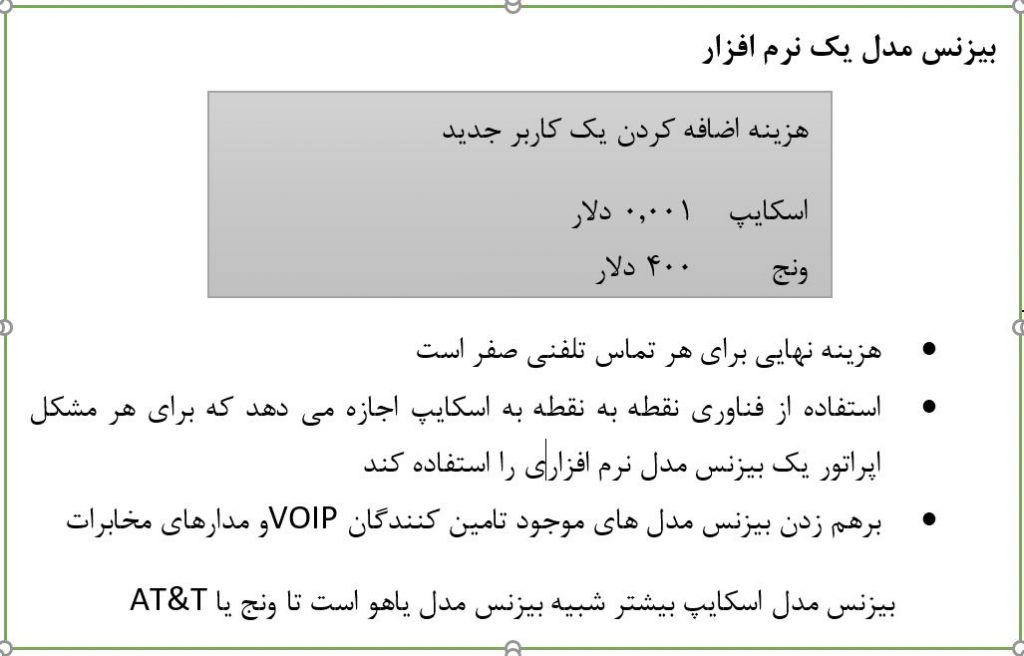

نکته دیگری دارند، مانند یاهو، ای بی[efn_note] Ebay [/efn_note] ، گوگل، فیسبوک، اسکایپ[efn_note] Skype [/efn_note] ، اپن تیبل[efn_note] OpenTable [/efn_note]، بایدو[efn_note] Baidu [/efn_note] اینگونه مدلهای کسب و کار نیازی به تبلیغات و بازاریابی ندارند. تصویری که در زیر آمده است چند سال قبل از یک اسلاید در یک جلسه اسکایپی گرفته شده است، و تفاوت بین “خرید ترافیک” و رشد ارگانیک را به طرز شگفت انگیزی نشان میدهد. به گفته نیکولاس که خودش یک بازاریاب قوی در حوزه تبلیغات و بازاریابی سنگین بود هزینه بهدستآوردن یک کاربر جدید برای اسکایپ 0.001 دلار در مقابل هزینه بهدستآوردن یک کاربر برای پلتفرم وُنِج[efn_note] Vonage [/efn_note] بود. به نظر شما کدام شرکت در این معادله شایسته داشتن ضریب قیمت بر درآمد بالاتری است؟

برای مدتی جف بزوس[efn_note] [/efn_note] سرمایه گذار خفنی در حوزه مارکتینگ بود اما بعد از مدتی از انجام آن صرفنظر کرد. جف بزوس در مصاحبه ای اعلام کرد “حدود سه سال پیش تبلیغات تلویزیونی را متوقف کردیم ما یک تست 15 ماهه تبلیغات تلویزیونی انجام دادیم. و البته جواب هم داد، اما به اندازه کشش قیمتی که فکر میکردیم می توانیم با گرفتن تبلیغات دلاری و تحویل به مصرفکننده، درآمد کسب کنیم جوابگو نبود.” وی افزود: “قرار است قسمت زیادی از هزینهها صرف تجربه خرید عالی مشتری به جای تبلیغات شود. در آن صورت قدرت بازاریابی دهان به دهان در معرفی محصولات ما بیشتر می شود. نکته این است که اگر محصول یا خدمت فوق العاده ای ارائه بدهیم مردم خودشان متوجه آن می شوند”

این مساله نباید به عنوان محکومیت کلی برنامه های مارکتینگ تلقی شود، بلکه یک نکته ساده این است که اگر دو کسب و کار وجود داشته باشد که در همه موارد به جز برنامه مارکتینگ یکسان باشند و در عین حال یکی از آنها نیازمند تبلیغات و دیگری بینیاز از آن باشد، والاستریت روی آن کسب و کاری که مشتری ارگانیک دارد سرمایه گذاری بیشتری میکند و رقم ارزشگذاری آن بالاتر است.

10.رشد

بهترین قسمت ماجرا را برای آخر کار در نظر گرفتیم. در این قسمت درباره رشد صحبت میکنیم. هیچ چیزی به اندازه یک رشد با کیفیت و عالی موجب دستیابی به ضریب ارزشگذاری بالاتر نمیشود. اینطور بخوانید هیچ چیزی به اندازه یک رشد با کیفیت منجر به سرمایه گذاری بیشتر نمیشود. بدیهی است که هرچه سریعتر رشد کنید ، درآمد و جریانهای نقدی به دست آمده در آینده بزرگ و بزرگتر خواهند بود که پیامدهای مستقیمی بر روی DCF دارد. رشد بالا همچنین نشان میدهد که یک شرکت از فرصت جدید قدرتمند بازار که در آن تقاضای بسیاری با مشتری های سیریناپذیر وجود دارد به خوبی استفاده کرده است. در نیتجه بین رشد و ارزشگذاری ضریب قیمت بر درآمد رابطه مستقیمی وجود دارد.

دلیل دیگری که منجر به پرداخت پریمیوم بالاتر در سال 2011 نسبت به سال های گذشته شده است همین مساله رشد شرکت هاست. همانطور که از جدول زیر مشاهده می کنید ، برخی از بزرگترین غولهای فناوری واقعاً برای رشد تلاش می کنند. وقتی این واقعیت را با مقدار کمی از عرضه های عمومی سهام شرکت ها در پنج سال گذشته کنارهم می گذارید سرمایهگذار فناوری عمومی با سرمایهگذاری در شرکتهایی با ویژگیهای جالب رشد مشتاق تر به آن سو شده است. به همین ترتیب آنها به احتمال زیاد با دیدن شرکتی با نرخ رشد بیش از 25 درصد واقعا هیجان زده خواهند شد. حالا اگر این نرخ رشد بالای 50 درصد و یا حتی 100 درصد باشد آنها شدیدا به وجد خواهند آمد. معاملات داخلی و خارجی شرکت ها با وجود رشد پایین به تنهایی برای سرمایه گذار جذاب نیست.

| نام شرکت | 2011 | 2012 |

| گوگل | 25% | 20% |

| ای بِی | 14% | 12% |

| سیسکو | 9% | 9% |

| اینتل | 22% | 5% |

| مایکروسافت | 11% | 6% |

رشد خوب است، آیا این گزاره درست است؟ آیا دلیلی وجود دارد که بتواند رشد خوب را برای همیشه برای کسب و کار حفظ نماید؟ در حالی که رشد بسیار مهم است و حتی فکر می کنیم در بازاری هستیم که رشد به ویژه مورد تقاضای زیاد است ، رشد به خودی خود می تواند گمراه کننده باشد. مشکل همینجاست. رشدي كه هرگز نمي تواند به جریان نقدی بلندمدت تبديل شود ، تأثيري منفي بر يك مدل DCF خواهد داشت ، نه مثبت. از این موضوع این به عنوان ” رفاه بی فایده ” یاد می شود.

در اواخر دهه 1990 ، هنگامی که وال استریت شروع به پرداخت هزینه “درآمد” و نه “سود” کرد ، بسیاری از کارآفرینان راهی برای تأمین درآمد مورد نظر خود یافتند. اینطور به نظر می رسد که اگر تمام چیزی که می خواهید رشد درآمدتان است ، با بی توجهی به سایر پارامترها ، “ایجاد” رشد درآمد خیره کننده کار کاملاً ساده ای است. برای اثبات این موضوع ، این مثال استفاده شده از حباب اینترنت را در نظر بگیرید. اگر کسب و کاری داشته باشم که آن را به قیمت 0.85 دلار فروخته باشم چه می شود؟ در آن صورت رشد درآمدی من چگونه خواهد بود؟ بدیهی است که شخص دیگری می تواند فردا این کسب و کار را به میلیاردها دلار درآمد برساند. اگر چه این فقط یک شوخی بود اما مثال واقعی استعاره فوق، هر کسب و کاری است که در آن انتقال ارزش به مشتریان و تأمین کنندگان و کارمندان را نمی توان با سود مثبت حفظ کرد. به این صورت که مشتری از هر پیشنهادی که زیر قیمت بازار باشد لذت می برد و برای به دست آوردن آن خدمت یا محصول عجله خواهد کرد. بنابراین رشد در گرو کاهش سود از هر معامله و افزایش حجم معاملات است. در این حالت ، رشد در واقع به دلیل تقاضای پیشنهادی ناپایدار ایجاد شده است.

وضعیت دیگری نیز وجود دارد که در دل آن رشد می تواند گمراه کننده باشد. اگر شرکتی به بازار جدید پر رونقی برخورد کند ، اما فاقد “موانع ورود” باشد یا از مزیت رقابتی پایدار برخوردار نباشد ، در نهایت مشکل ایجاد می شود. در حقیقت ، موفقیت اولین شرکت در این زمینه به عنوان آژیر دعوت دیگران به بازار عمل خواهد کرد که در صورت عدم وجود مزیت رقابتی منجر به کاهش تدریجی سود ناخالص می شود. بسیاری از محصولات الکترونیکی این روند را دنبال می کنند زیرا برخی از محصولات جدید روز به سرعت کالانیزه می شوند.

باشگاه ضرایب 10X

بنابراین ده ویژگی تجاری وجود دارد که می تواند بر شانس شرکت در عضویت در باشگاه کسب و کارهای دارای ضریب قیمت بر درآمد 10X و بالاتر از آن تاثیر بگذارد. بدیهی است که برخی از این پارامترها به یکدیگر وابسته اند اما شرکت هایی وجود دارند که بدون داشتن همه این ده ویژگی باز هم جزو دسته شرکت های کلوب 10X هستند. گفته شده، بیشتر شرکت هایی که از نظر ضریب قیمت بر درآمد باضرایب 10X یا بالاتر کار میکنند و با وجود فقدان برخی از این ویژگی ها در مقابل امتیاز کاملی که از دست می دهند هنوز هم بسیار خوب عمل می کنند و موفق هستند.

همه اینها به مثال واقعی دیگری که هفته گذشته درباره لینکدین منتشر شد ختم میشود. در این مدت مطالب زیادی درباره لینکدین، عرضه عمومی سهامش و تغییر در سطح قیمت سهام تازه منتشر شده اش[efn_note] تغییر در سطح قیمت سهام تازه منتشر شده در طی یک دوره پس از عرضه اولیه آن به اصطلاح after-market performance نامیده می شود. [/efn_note] نوشته شده است . از روز دوشنبه میزان سرمایه این شرکت 8.3 میلیارد دلار بود. تحلیلگران هنوز تخمین میزان درآمد پیشرو این شرکت را منتشر نکرده اند اما شنیده ها حاکی از آن است که درآمد ماهیانه آن بین 550 تا 700 میلیون دلار برآورد شده است. با فرض دقیق بودن این ارقام، میزان معاملات لینکدین در بازه 11.8-15x اتفاق می افتد. این ارزشگذاری هنگفت مورد توجه جهان قرار گرفته و در معرض تحلیل های تردید آمیز نیویورک تایمز[efn_note] New York Times [/efn_note] و بارونز[efn_note] Barron’s [/efn_note] قرار گرفته است.

در جدول زیر خواهید دید که لینکدین در برابر لیست معیارهای باشگاه 10X ما بسیار خوب عمل می کند. این رشد ، موانع ورود بسیار زیاد، اثرات شبکه ای و وابستگی کمی دارد یا اصلا وابستگی ندارد. تنها نقدی که ممکن است به آن وارد باشد عدم سودآوری یا سودآوری نهایی می باشد. سال گذشته میزان سود از سه ماهه سوم تا سه ماهه چهارم سال افزایش یافت اما این شرکت به دلیل افزایش هزینه هایش در سه ماهه اول امسال، میزان سودآوری اش را کاهش داد. بنابراین ، با این فرض که شرکت تمایل به گسترش سود طی چند سال آینده را داشته باشد ، معاملات با ضریب قیمت بر درآمد 10X برای آن چندان غیر منطقی نیست.

| مزیت رقابتی پایدار/ موانع ورود | از آنجایی که یک کاربر جدید برای سیستم ارزشی ندارد پیدا کردن رقیب بسیار سخت است |

| اثرات شبکهای | بله لینکدین واقعا یک نمونه ازشرکتهای داری اثر شبکه ای قوی و کمیاب است |

| قابلیت مشاهده / پیشبینی | اکثر برنامه های مدل درآمدی شرکت ها بر دریافت حق اشتراک استوار است |

| قفل مشتری / هزینههای تعویض مشتری | ممکنه کنار گذاشتن این آیتم خیلی سخت نباشد اما جایگزین دیگری برای محافظت از دیتای تولید شده وجود ندارد |

| سطوح حاشیه سود ناخالص | بیش از 80% است و در حال افزایش نیز هست |

| سودآوری نهایی | در سه ماهه آخر سال 2010 خوب بوده؛ در سه ماهه اول 2011 ثابت مانده؛ پرچم قرمز برای شناسایی و حل مشکل به اهتزاز درآمده است |

| تمرکز مشتری | فاقد این آیتم است |

| وابستگی به شرکای تجاری | رقبای بزرگی ندارد |

| نیاز به رشد ارگانیک | رشد ارگانیک دارد و تبلیغات یا خیلی کم یا اصلا ندارد |

| رشد | میزان رشد این شرکت بیش از 100% است |

با این حال ، تمام شرکت هایی که مطبوعات و مردم با آنها علاقه مند هستند لینکدین نیستند. بسیاری از نام های تجاری جنجالی با ارزشگذاری های هنگفت خصوصی و درآمدهای بالا وجود دارند که از نظر به دست آوردن امتیازات لازم برای پیوستن به باشگاه خوب عمل نکرده اند. طی 12-18 ماه آینده باید شاهد این باشیم که این شرکت ها بازارهای عمومی را آزمایش می کنند و با بهره مندی از داده ها و بازار نقد شونده[efn_note] liquid marketplace [/efn_note] باید ارزیابی بهتری را برای رقم ارزشگذاری واقعی بدست آوریم. اگر یک چیز از چرخه ها تاکنون آموخته باشین اینست که در نهایت اصول اساسی اهمیت دارند و به طور قطع همه درآمد ها برابر نیستند.

به روزرسانی (26/5/2011): پس از دریافت بازخورد خوانندگان این مطلب و تفکر درباره این نوشتار موارد دیگری نیز وجود دارند که با ذکر جزییات کمتر به این لیست اضافه خواهند شد.

شدت هزینه سرمایه ای[efn_note] هزینههایی هستند که برای ایجاد سود در آینده صرف میشوند. هزینه سرمایهای صرف خرید داراییهای ثابت و مولد جدید یا افزودن ارزش داراییهای ثابت و مولد موجود میگردد. عمر مفید این داراییها باید بیش از میزان باقیمانده از سال مالیاتی باشد که در آن این هزینه صرف شده است. خرید زمین، ساختمان، تجهیزات و ماشین آلات و داراییهای ثابت و درازمدت از نمونه هزینههای سرمایهای هستند. [/efn_note] : در شرایط برابر شرکتی که هزینه سرمایه هنگفت تری دارد با ضریب قیمت بر درآمد کمتری معامله می کند. شدت سرمایه به بودجه مداوم نیاز دارد که هم سهام را از رقیق می کند (از طریق افزایش فعالیت ها) و هم مستقیماً از پول نقد بدست آمده استفاده می کند.

جریان وجوه نقد / درآمد – برخی از شرکت ها جریان نقدی بیشتری نسبت به درآمد ایجاد می کنند و برخی دیگر برعکس عمل می کنند (درآمد بیشتری نسبت به جریان نقدی ایجاد می کنند). هر چقدر رقم این نسبت بزرگتر باشد وضعیت مالی شرکت بهتر است. این کار از راه های مختلفی قابل انجام است ، اما یکی از موارد رایج این است که قبل از شناسایی درآمد[efn_note] شناسایی درآمد (Revenue recognition) یک اصل حسابداری است که شرایط خاصی را تعیین میکند که تحت آن درآمد شناسایی میشود.[/efn_note] حسابداری خود ، از مشتری خود پول نقد بگیرید. پول نقد پادشاه است ، و اگر حاشیه نقدی شما بهتر از حاشیه درآمد خالص حسابداری شما باشد ، یعنی کارتان را بسیار خوب انجام داده اید. عکس این قضیه نیز صادق است. شرکتهایی که جریان نقدی بسیار کمتری نسبت به درآمد تولید می کنند ، ضریب ارزش گذاری کمتری دارند.

اختیاری – این موضوع کمی انتزاعی تر است ، اما گاهی اوقات یک شرکت ، به دلیل موقعیت بازار خود ، از موقعیت محکمی برخوردار است تا در یک کسب و کار کاملاً جدید اختیاری داشته باشد. چند سال پیش ، آمازون با درآمد 1x معامله می کرد و به تازگی سرویس [efn_note] آمازون وب سرویس (Amazon Web Services(AWS)) ، بدون شک یکی از مهمترین نوآوریهای شرکت آمازون است. AWS یک ابزار بسیار مناسب برای استقرار اپلیکیشنهای مختلف در فضای ابری است. [/efn_note]AWS را راه اندازی کرده بود. AWS یک “اختیار” برای یک بیزنس کاملاً جدید بود و در نهایت به همین ترتیب ارزش گذاری شد.

TAM- یکی از خوانندگان این مطلب در مورد TAM[efn_note] اصطلاح (Total Available Market(TAM)): معادل کل بازارهای موجود است که کل تقاضای بازار برای یک محصول یا خدمت خاص به شمار می رود. [/efn_note] که مخفف کل بازار موجود است سوال پرسیده است. ادعا می شود که TAM می تواند ضریب ارزشگذاری را تحت تأثیر قرار دهد. من این مفهوم را درک می کنم ، اما در واقعیت چنین چیزی را تجربه نکرده ام. بیشتر شرکت هایی که درگیر این آیتم هستند هرگز به بازارهای عمومی راه پیدا نمی کنند. همچنین ، شرکت هایی که ضریب قیمت بر درآمد بالایی دارند ، معمولاً در بازارهای دیگر اختیاری دارند. بنابراین نظر من این است که می تواند بر ارزشگذاری شرکت های خصوصی تأثیر بگذارد اما این تاثیر بر شرکت های سهامی عام بسیار کم است.