یکی از چالشهایی که کار آفرینان در جلسههای پسا سرمایهگذاری مطرح میکنند، تعیین برنامه مناسب جهت حفظ و افزایش وفاداری مشتریان کسبوکار و زمان مناسب اجرای آن است.

برنامه های امتیازدهی از جمله برنامههای حفظ کاربر است که از گذشته تا کنون هزینههای زیادی به کسبوکارها تحمیل کرده است. در تمامی دورهها کارآفرینان سعی کردهاند با استفاده از روشهای مختلفی از جمله اعطای تخفیف، تخصیص اعتبار خرید، امتیازدهی در باشگاه مشتریان و … کاربران جدید را جذب و یا وفاداری آنها را افزایش دهند.

در مقاله پیشرو تجربههای مختلف امتیازدهی بررسی شده و زمان مناسب جهت اجرای برنامههای امتیازدهی پس از دستیابی به تناسب محصول و بازار عنوان شده است.

«حرکت اول» به عنوان هلدینگ سرمایهگذاری خطرپذیر گروه «همراه اول» با ماموریت توانمندسازی اکوسیستم دیجیتال کشور، همواره به اشتراک دانش در اکوسیستم نوآوری و کارآفرینی باور داشته و ترجمه مقالههای مرتبط و برگزاری رویدادهای هم اندیشی در راستای همین نگرش است.

تناسب محصول و بازار خریدنی نیست[1]

برنامههای وفاداری (مشتریان) که از قرن نوزدهم پدید آمدهاند[2] از روشهای سادهی تخصیص توکن در ازای خرید در فروشگاهها به سیستمهای امتیازدهی چندسطحی پیچیدهتر که گاهاً از طریق کارتهای اعتباری اعطا میشود، تکامل یافتهاند. این برنامهها که به طور سنتی به عنوان ابزاری برای افزایش وفاداری و تکرار خرید توسط مشتریان استفاده میشدند، در چند سال گذشته و در فضای رمزارزها راهکار جدیدی برای جذب و افزایش رشد کاربران داشتهاند.

گسترش روزافزون برنامههای امتیازدهی در رمزارزها به اوج خود رسیده است. سرمایههای عامل[3] برای دریافت توکنهای جدید از یک پروتکل به پروتکل دیگر میروند و افراد بیشماری داستانهای موفقیت روزانهشان در «پول مجانی» را به صورت آنلاین به اشتراک میگذارند که منجر به افزایش طمع در جامعه میشود. اما آیا این امر ارزشی بلندمدت برای اکثر پروتکلهایی که این برنامهها را اجرا میکنند، به ارمغان میآورد؟

به برداشت من، مطلقاً نه و تا آنجا پیش میروم که بگویم این امر چشمانداز رشد آنها را به تباهی میکشاند. هر چقدر هم وسوسهانگیز باشد، باز هم هرگز نمیتوان تناسب محصول و بازار را با پول خرید. در نهایت، حباب میترکد و هرچقدر که بیشتر بالا رفته باشد، به همان اندازه بدتر سقوط میکند.

چندین سال رشد در فضای رمزارزها (هم در بخش پروتکلها و هم اکنون در بخش صرافیها) را بررسی کردهام. شروع سردِ[4] رشد کاربر بسیار چالشبرانگیز و ایجاد وفاداری بلندمدت مشتری حتی دشوارتر از آن است. علیرغم این نظر که اکثر برنامههای فعلی امتیازدهی برای رشد مضر هستند، نقش مهمی برای این برنامهها در فضای رمز ارزها قائلم که در این مقاله کوتاه به آن خواهم پرداخت.

اثر بِلِر[5]

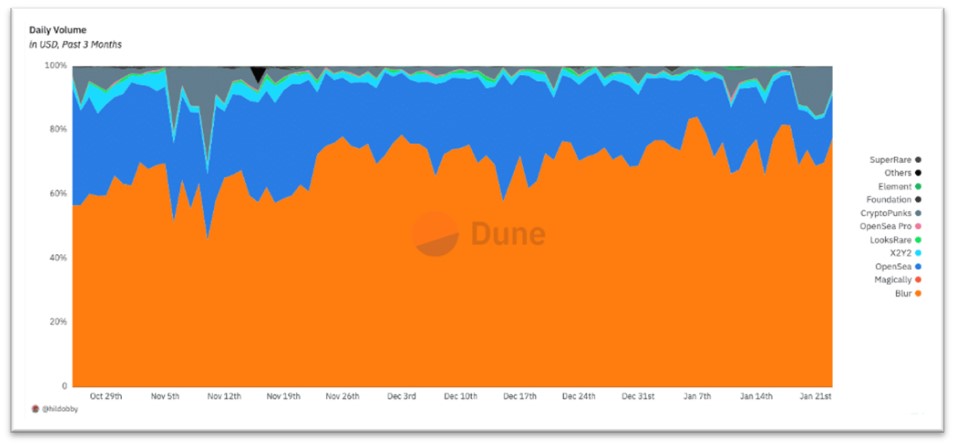

بلر، یک بازارگاه اصلی انافتی[6] است که ناگهان از ناکجاآباد پا به صنعتی گذاشت که از مدتها پیش اوپنسی[7]را به عنوان برنده خود انتخاب کرده بود. بلر تنها در عرض چند ماه از گمنامی به رهبر بازار بدل شد و در 3 ماه گذشته بیش از 75 درصد از حجم کل معاملات انافتی را به خود اختصاص داده و به نظر میرسد در حال افزایش است.

طبق بررسی انجام شده رشد و گسترش سریع بلر ارتباطی با مزایای محصول ندارد. در واقع، احتمالاً بازارگاههای انافتی غیرمتمایز و کالایی شدهاند. هیچ دلیل واقعیای فارغ از میزان کارمزدها وجود ندارد که شما از پلتفرمی به پلتفرم دیگر جابجا نشوید. به همین دلیل، در فرآیند رقابت بین بازارگاهها به ناگزیر کارمزدها در حال کاهش هستند. بلر نسبت به اوپنسی کارمزد کمتری میگیرد، اما بسیاری از رقبای دیگر نیز چنین هستند، با اینحال این چیزی نبود که باعث جذب مشتری توسط بلر میشد.

دلیل موفقیت بلر برنامه امتیازدهی آن است.

کاربران بلر میتوانند به چند روش مختلف امتیاز جمع کنند، از جمله قیمتگذاری انافتیها نزدیک به قیمت کف، انجام معامله، لیست کردن انافتی فقط در بلر و اخیراً هم وام دادن. هرچه امتیاز بیشتری بدست آورید، در جدول امتیاز عمومی بالاتر میروید. در پایان هر دوره امتیازدهی، که معمولاً چندین ماه طول میکشد، به کاربران متناسب با جایگاهشان در تابلوی امتیازها توکنهای بلر داده میشود.

در فوریه 2023 دوره اول امتیازدهی به پایان رسید که بدل به یکی از بزرگترین ایردراپهای[8] تاریخ رمزارزها شد. در این دوره میانگین ایردراپ مقداری کمتر از 3000 دلار بود. همانطور که برای درک جذابیت پول مجانی در نظر مردم نیازی نیست نابغه بود، همانطور هم سخت است فکر کنیم که بلر می تواند این ایردراپها را به طور نامحدود ادامه دهد. اما در فضایی که محصولات به اندازه کافی متمایز نیستند و بسیاری از کاربران صرفاً به دلیل آشنایی مداوم با یک پلتفرم در آن باقی میمانند، این استراتژی موفقیت خود را در طول یک دوره طولانی ثابت کرده است.

مهم است که محصول بلر به وضوح به تناسب محصول و بازار دست یافته، به این معنی که آنها فارغ از وجود برنامه امتیازدهی، در شرایط بهتری برای کسب درآمد در بلند مدت هستند. جالب اینجاست که علیرغم اینکه حجم بلر حدود 6 برابر اوپنسی است، تعداد کاربرانش تقریباً 10 برابر کمتر از آن است. نتیجه اولیه برنامه امتیازدهی آنها جذب تعداد زیادی کاربر جدید بود، با این وجود از آن پس بلر بیشتر به سمت بالا بردن ارزش طول عمر پایگاه مشتریان فعلیاش حرکت کرد.

ندیدن اصل مطلب

پس از ظهور بلر، شاهد انفجاری از پروتکلها در چندین حوزه بودیم که میکوشیدند موفقیت بلر را تکرار کنند. بسیاری شکست خوردند و بهای سنگینی پرداختند.

حتی قبل از اینکه امتیازها در صنعت متا[9] وارد شود، رمزارزها از مشوقهایی برای جذب و رشد سریع پایگاه کاربران خود استفاده میکردند. دیفای[10] در تابستان 2020 نمونه کاملی برای این مورد بود که ما را با مفهوم کشت سود[11] آشنا کرد. کشت سود به شکل گستردهای در مبادلات غیرمتمرکز که در آن نیاز به تامین نقدینگی برای بازارهای مختلف توکن وجود دارد، گسترش یافت. برای حل این مشکل، آنها معمولا با چاپ بیشتر توکن بومی، مشوقهایی را به ارائهدهندگان نقدینگی ارائه کردند. در نتیجه هجوم کاربران برای کشت توکنهای مشوق، دیفای صاحب جریانهای عظیمی از نقدینگی شد. وقتی اعتبار مشوقها منقضی یا در جای دیگری مشوقهای جذابتری ارائه شد، تامینکنندگان نقدینگی به سادگی سرمایه خود را بیرون کشیدند و آن را به پروتکل دیگری واریز کردند. این جابجایی مشکل زیادی ایجاد کرد، زیرا نهتنها پروتکل حجم بالای نقدینگی مورد نیاز برای عملکردش را از دست داد، بلکه باعث کاهش شدید ارزش توکن اصلی نیز شد (از طریق حجم بالای فروش توکنها)، که در نهایت آنها را در مسیر افزایش سرمایه دچار مشکل کرد.

در این وضعیت افزایش کاربران مشکلاتی را ایجاد میکند. مطمئناً این کاربران حجم زیادی از نقدینگی را وارد کردهاند، اما آیا به اندازه کافی کارمزد برای متعادل شدن هزینهی مشوقهای پرداختی ایجاد میکنند؟ البته که نه. این یک مثال کلاسیک از تلاش برای ارائه مشوقها در زمان نامناسب است: یعنی پیش از رسیدن به تناسب محصول و بازار مشوقهایی با هزینه بالا ارائه شود.

در تلاش برای گذر از موانع بالا، موج بعدی پروتکلهایی که به دنبال دستیابی به رهبری بودند، تنوعی از رویکردهای کشت سود را آزمودند. آنها مشوقهایی را به صاحبان نقدینگی ارائه کرده، در حالیکه ایردراپ را تنها برای کاربرانی که از پروتکل استفاده میکردند، در نظر میگرفتند. در تئوری این امر هم عرضه و هم تقاضا را متعادل میکند و این فرآیند منجر به کسب درآمد میشود. با این حال، دوباره این مشکل به وجود آمد که وقتی این مشوقها تمام شد، کاربران متوجه شدند که نمیخواهند از محصول استفاده کنند زیرا نیازی به آن ندارند و تاریخ تکرار شد.

یکی از معدود پروتکلهای دیفای در این دوره که توانست با موفقیت برنامهای تشویقی هم برای جذب و هم حفظ کاربران اجرا کند، یونیسواپ[12] بود. ارزش این ایردراپ 3.4 میلیارد دلار بود و در بیش از 250 هزار کیف پول توزیع شد[13]. تقریباً چهار سال از آن زمان گذشته است و یونیسواپ با فاصله زیادی پیشروی بازار در صرافیهای غیرمتمرکز[14]و رقیب بسیاری از صرافیهای متمرکز اصلی است[15]. چرا یونیسواپ موفق شد و بقیه از بین رفتند؟ یونیسواپ در این حوزه پیشگام بود. آنها یک محصول نوآورانه ساختند که نیاز بسیاری را برطرف کرد و به سرعت تناسب محصول و بازار ایجاد شد. حتی زمانی که رقبایی مانند سوشیسواپ تلاش کردند تا کاربران یونیسواپ را از طریق مشوقهای بزرگتری جذب کنند[16] باز هم سلطه یونیسواپ دست نخورده باقی ماند.

اینها مشتریان شما نیستند

برای هر کسبوکار جدیدی، غلبه بر مشکل شروع سرد مهمترین اقدام نیست. دریافت اطلاعات اولیه در مورد مشتریان به آگاه شدن از نقشهراه محصول آینده کمک میکند که اگر به درستی اجرا شود، باعث رشد و حفظ مداوم کاربران میشود.

« تحت یک برنامه امتیازدهی، رفتار کاربر در واکنش به مشوقها تغییر میکند.»

لی جین، بنیانگذار ورینت فاند[17]

اگر برای جذب اولین کاربران از مشوقها استفاده کنید، بعید است که بینش دقیقی در مورد رفتار آنها بدست آورید. همانطور که لی جین، یکی از بنیانگذاران ورینت فاند میگوید[18]: « تحت یک برنامه امتیازدهی، رفتار کاربر در واکنش به مشوقها تغییر میکند.»

این مسئله را زمانیکه که با دیسنترال گیمز[19]-یک استودیوی بازیسازی تحت وب- همکاری میکردم، تجربه کردم. ما از سرمایه زیاد وارد شده بهواسطه شوق بازی برای کسب درآمد[20] بهره بردیم و تعداد زیادی کاربر اولیه را از طریق فروش اولیه انافتیهای خود جذب کردیم. با اینکه روی کاغذ همهچیز عالی به نظر میرسید، به سرعت متوجه شدیم کاربرانی که جذب کردهایم، جامعۀ هدف محصول ما نیستند. اکثریت بزرگی از آنها به جای آنکه بازی کنندگان مداوم باشند، صرفاً بهدنبال کسب سود از سرمایهگذاری روی داراییهای درون بازی بودند. رشد کاربر افزایش زیادی داشت، اما بهای سنگینی پرداخت کردیم.

اکثر بازیهای وب3 [21] در سالهای 21-2020 با همین مشکل مواجه شدند. آکسی اینفینیتی[22] آیینه تمامنمای بازیهای وب3 بود و برنامه تشویقی آنها بسیار معروف شد[23]. آنها به سطح بیسابقهای از رشد کاربر در بازیهای وب3 رسیدند، بهطوری که در بهترین حالت به بیش از 5 میلیون کاربر فعال ماهانه[24] دست یافتند. چیزی که به سرعت آشکار شد این بود که بسیاری از «کاربران» جذب شده باتها[25] یا عملیات کلیکی[26]بودند که به روشی کاملا غیرارگانیک برای به حداکثر رساندن مشوقهای کسب شده فعالیت میکردند.

روش درست اجرای برنامه امتیازدهی

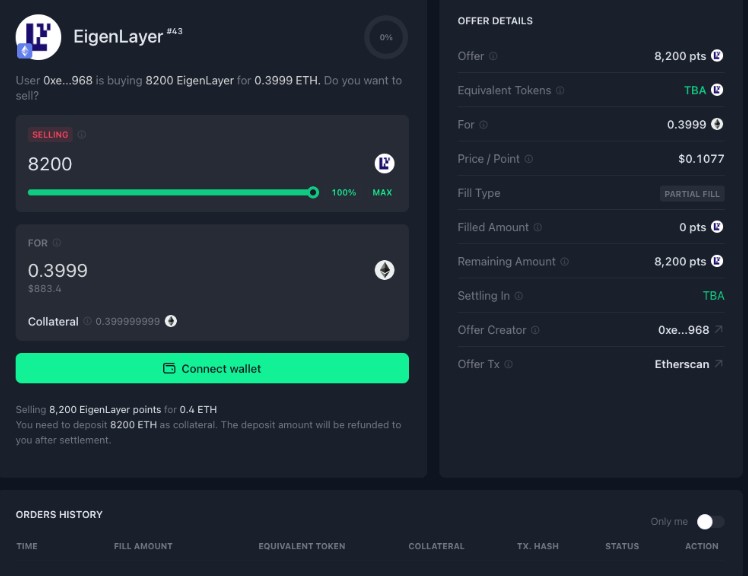

اکنون به مرحلهای رسیدهایم که کل بازارهای ثانویه با اتکا به امتیازهای مبادلهای پروتکلهای مختلف و مبنی بر وعده ایردراپهای توکن فعال شدهاند. به عنوان مثال، در سالهای اخیر کسب امتیاز در پروتکل ایگن لیِر[27] بر مبنای هر امتیاز حدوداً 0.11 دلار محاسبه میشود.

با چه میزان ضرب و تقسیم میتوان مقدار امتیازها را محاسبه کرد؟ خدا میداند! در هرصورت مثال بالا حاکی از این است که تمایل زیادی برای سیستمهای امتیازدهی وجود دارد و همچنین مبهم بودن ارزش اقتصادی واقعی امتیازها جذابترشان میکند. در واقع، شاید این ابهام زمانی که صحبت از ایستادن در سمت تنظیمکنندگان بازار به میان میآید، بسیار تعیینکننده باشد[28].

با کاهش تبلیغات، پروتکلهایی که به دنبال راهاندازی برنامه رشد هستند، چگونه میتوانند از یک برنامه امتیازدهی به گونهای بهره ببرند که نتایج مثبت در بلند مدت به همراه داشته باشد؟ با توجه به مثالهایی که از آنها یاد شد، اولین و بدیهیترین الزام این است که تا زمانی که به تناسب محصول و بازار دست نیافته باشید، نباید به سراغ چنین سیستمهای تشویقیای بروید. همچنین زمانی که رهبر دستهای از محصولها هستید این سیستمها نباید به عنوان وسیلهای استفاده شوند که با استفاده از آن چگونگی تناسب محصول و بازار تعیین میشود.

تمرکز باید بر روی افزایش ارزش طول عمر مشتری باشد که احتمالاً ناشی از 1) تقویت سیستم حفظ مشتری و 2) فروش متقابل[29]محصول است. این امر شامل افزایش پایگاه مشتری فعلی است و برای این کار، مشوقهای شما نباید درآمد حال حاضر شما را به خطر بیندازد. به این معنا که باید از ارائه مشوقهای پولی برای اقداماتی که کاربر در هر صورت انجام میدهد، خودداری کرد. تخفیف کارمزد نمونه بارز این موضوع است. به عنوان مثال، فرض کنید بعد از اینکه مشتری ده معامله انجام میدهد، میتواند یک معامله بدون کارمزد انجام دهد. احتمالاً این تخفیف برای مشتریان شما آنقدر معنادار نیست که آنها را تشویق کند تا ده معامله انجام دهند و چیزی نیست که اگر نبود معاملهها را انجام نمیدادند. بنابراین شما با این کار عملاً به کاربرانی که قبلاً این اقدام را بدون مشوق انجام دادهاند تخفیف دادهاید. راه بهتر، ارائه معامله بدون کارمزد برای محصولی است که قبلاً از آن استفاده نکردهاند. یکی از این راهها معامله آتی دائمی[30]است. شاید این تخفیف برای تشویق آنها به استفاده از یک ویژگی جدید کافی باشد که در این صورت میتواند منجر به استفاده مجدد از آن، ایجاد درآمد جدید و در نهایت افزایش ارزش طول عمر مشتری[31] شود.

افزایش هزینه جابجایی از پروتکلی به پروتکل رقیب، یکی دیگر از راههای حفظ و نگهداری کاربر است. صنعت خطوط هواپیمایی چندین دهه است که این کار را با برنامههای وفاداریِ مبتنی بر مایلهای هوایی انجام میدهد. هرچه بیشتر با خطوط هواپیمایی انتخابی خود پرواز کنید، مزایای بیشتری کسب میکنید. حتی زمانی که در جاهای دیگر، پروازهای ارزانتری وجود دارد، بسیاری از مصرفکنندگان به خط هواپیمایی انتخابی خود پایبند میمانند، زیرا هزینه فرصت بدست آمده[32] از افزایش مایلهای هوایی، بیش از افزایش هزینه بلیط هواپیما است.

همانطور که اشاره شد، بلر ویژگی «فهرست وفاداری» را در برنامه امتیازدهی اجرا کرد و به کمک آن کاربران خود را تشویق کرد تا انافتیها را به طور انحصاری تنها در پلتفرم خود لیست کنند. اگر کاربران این کار را انجام دهند، یک ضریب اضافی در امتیازهای کلی خود دریافت میکنند. اگر این کار را نکنند مجازات میشوند. نکته جالب در مورد این امر این است که حفظ کاربر را تقویت میکند و درعینحال از تحریک رفتار غیرارگانیک (به منظور سودجویی صرف بدون ارتباط به تمامیت محصول) جلوگیری میکند.

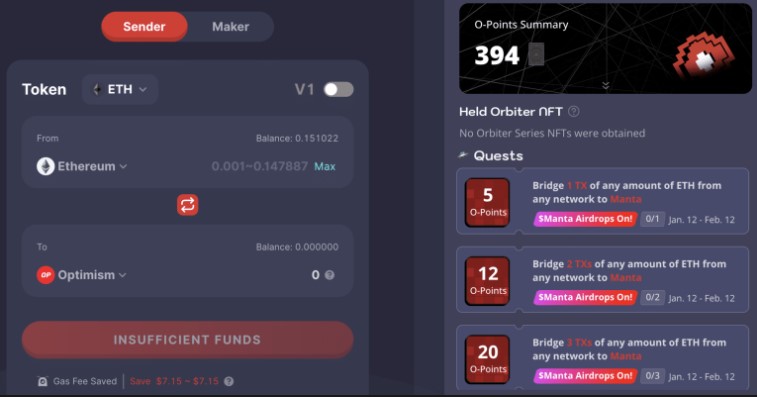

در موارد بسیاری شاهد پروتکلهایی بودم که تلاش میکنند به یک نتیجه مشابه دست یابند، اما با روشی کاملاً اشتباه سراغ این کار میروند. یکی از نمونههای اخیر، اوربیتر فایننس[33]است. اوربیتر یک پل میانزنجیرهای[34] است و بخش عمدهای از برنامه امتیازدهی آن روی کاربرانی تمرکز دارد که با پل زدن از بلاکچینهای مختلف میتوانند امتیاز جمع میکنند.

از لحاظ تئوری، به نظر میرسد چنین حالتی نتیجهبخش باشد، اما از نظر عملی، این مشوقها فقط به کاربران انگیزه میدهد تا رفتارهای غیرارگانیک و بدون فکر انجام دهند و تنها با هدف دریافت جایزههای بالقوه به استخراج بپردازند. فکر نمیکنم پل زدن مقادیر ناچیز اتریوم بین مانتا ال2[35] و اسریوم ال1[36] باعث ایجاد عادات و وفاداری بلند مدت شود. به محض پایان اعتبار امتیازها، تمام فعالیتهای مشابه متوقف میشوند. منظورم این نیست که هیچ کاربری باقی نمیماند، اما مطمئناً کاربران، دیگر به همان شیوۀ قبل عمل نمیکنند.

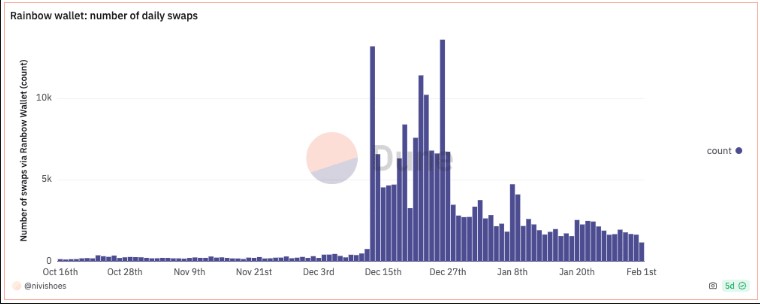

پلهای میانزنجیرهای نمونهای از برنامههایی هستند که در رمزارزها عرضه شدهاند. گذشته از سطح معینی از سرعت و امنیت، معمولاً غیرمتمایز هستند. از بسیاری جهات وضع کیف پولها و تا حدی صرافیهای غیرمتمرکز نیز همین است. برنامه وفاداری فعلی رِینبو ولت[37] در دورکردن کاربران از متامسک[38] (یکی از کیف پولهای پیشرو در صنعت رمزارز) بسیار موفق عمل کرد. موارد زیادی در ساختار برنامه امتیازدهی آنها وجود دارد که نظرم را جلب کرد، اما دو مورد برجستهتر است:

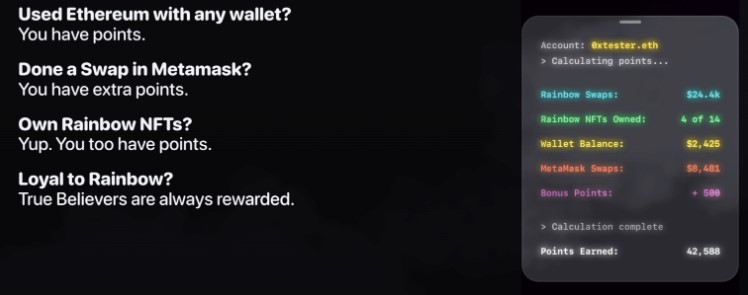

1- به هر کسی که از ویژگی مبادله بومی متامسک (رقیب آنها) استفاده کرده بود امتیاز دادند.

2- آنها پیوسته برای استفاده از ویژگیهای مختلف در کیف پول رِینبو امتیاز میدهند.

آنها در نهایت به کاربرانی که ممکن است بیشترین ارزش مشتری را برای محصولشان به ارمغان آورند، پاداش میدهند. تیم رِینبو یک جریان ورودی کامل ایجاد کرد تا کاربران بتوانند به سادگی حسابهای متامسک را به رِینبو منتقل کنند. پس از آن بخش دوم برنامه وارد بازی میشود: آنها این کاربران با ارزش را تشویق میکنند تا تمام ویژگیهای کیف پول خود را امتحان کنند تا ثابت کنند که همتراز یا بهتر از رقیبشان هستند.

نکته کلیدی این است که رِینبو حق برنده شدن در بازار کیف پول رمزارز را دارد اما بزرگترین مانع آنها تمایل کاربر به جابجایی است و راهکار آنها این مشکل را حل کرد.

سخن پایانی

آیا امتیازها منجر به صعود دیگری در رمزارزها خواهند بود؟ شاید. آیا در بلند مدت دوام میآورند؟ به احتمال زیاد. آیا تنها تعداد اندکی از بازیگران صنعت رمزارزها بدون توجه به امتیازدهی میتوانند پول زیادی به دست آورند؟ کاملا.

اگر در حال ساخت تیمی هستید که فکر میکنید میتواند نقش مهمی در حوزه رمزارزها داشته باشد، به شما پیشنهاد میدهم که جنون فعلی سبب حواس پرتی شما نشود. در عوض، روی ساخت محصولهایی تمرکز کنید که مشکل واقعی را به روشی لذتبخش حل میکنند. هنگامی که این کار را انجام دادید، شما حق برنده شدن را دارید و بعد از آن روشهایی را بیابید که چگونه یک برنامه تشویقی میتواند درآمد متوسط هر کاربر[39] افزایش داده و منجر به نگهداشت آن شود. در این صورت خودتان و کاربران از شما سپاسگزار خواهند بود.

نوشته: Matthew Howells-Barby

منبع: mhb.xyz

February 2024

[1] – You Can’t Buy Product-Market Fit

[2] – https://www.co-operativeheritage.coop/blog

[3]– Mercenary Capital

[4]– The Cold Start

[5] – The Blur Effect

[6] -NFT – https://dune.com/hildobby/NFTs

[7] – OpenSea

[8] – Airdrop

[9] – The Industry Meta

[10] – Defi

[11] – Farming Yield

[12] – Uniswap

[13] – https://earni.fi/airdrops/uniswap

[14] – DEX: Decentralized exchange

[15] – https://defillama.com/dexs

[16] – https://medium.com/coinmonks/sushiswap-and-the-vampire-attack-8a9826475b8e

[17] – Li Jin, Cofounder of Variant Fund

[18] – https://twitter.com/ljin18/status/

[19] – Decentral Games

[20] – https://mhb.xyz/essays/play-earn-ecosystem-sustainability/

[21] – Web3

[22] – Axie Infinity

[23] – https://www.asianpioneers.com/interviews/qa-with-jeff-zirlin/

[24] – MAU: Monthly active users

[25] – https://www.youtube.com/watch?v=1FGF3ig0fNA

[26] – click Farm Operations

[27] – EigenLayer

[28] – https://www.ft.com/content/cb5aa81b-2fe3-3cee-ae40-d19b0788f09f

[29] – Cross-Selling

[30] – Futures Perp Trade

[31] – LTV: Lifetime Value

[32] – Perceived Opportunity Cost

[33] – Orbiter Finance

[34] – Cross-Chain Bridge

[35] – Manta L2

[36] – Ethereum L1

[37] – Rainbow Wallet

[38] – MetaMask

[39] -ARPU: Average Revenue Per User